國際金融報

陸怡雯

2026-03-03 22:10

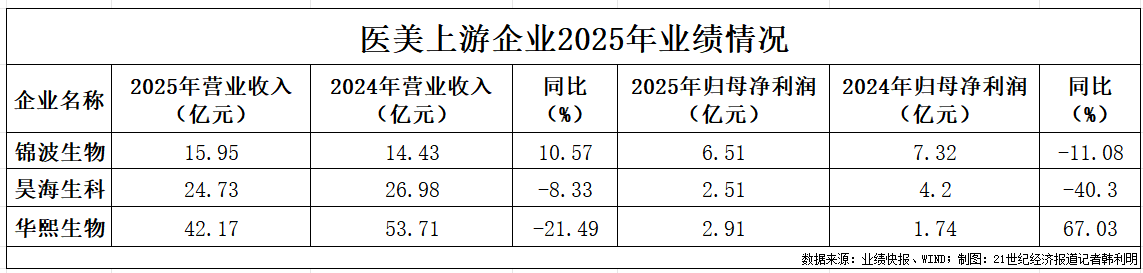

日前,北交所“重組膠原蛋白第一股”錦波生物(920982.BJ)發(fā)布2025年業(yè)績快報顯示,報告期內呈現(xiàn)增收不增利態(tài)勢:實現(xiàn)營業(yè)收入15.95億元,同比上漲10.57%;歸母凈利潤6.51億元,同比下降11.08%。

值得關注的是,這是錦波生物自2023年7月登陸資本市場以來,首次出現(xiàn)歸母凈利潤同比下滑的情況。而其業(yè)績增速放緩,也折射出醫(yī)美上游行業(yè)的承壓態(tài)勢。此前已遭遇發(fā)展瓶頸的玻尿酸企業(yè),2025年業(yè)績表現(xiàn)同樣分化。

備受關注的“醫(yī)美三劍客”中,華熙生物(688363.SH)、昊海生科(688366.SH)已率先發(fā)布2025年業(yè)績快報。其中,昊海生科交出近三年來最差成績單,實現(xiàn)營業(yè)收入24.73億元,同比下滑8.33%;歸母凈利潤2.51億元,同比下滑40.3%;華熙生物則呈現(xiàn)“營收下滑、利潤增長”的反差,其營業(yè)收入降至近五年低點,達42.17億元,同比下滑21.49%,但歸母凈利潤實現(xiàn)2.91億元,同比增長67.03%。

當前,醫(yī)美上游市場競爭日趨激烈,行業(yè)格局正加速重構,在此背景下,相關企業(yè)如何突破發(fā)展瓶頸、在行業(yè)洗牌中站穩(wěn)腳跟,成為市場關注的焦點。

對于2025年呈現(xiàn)的增收不增利態(tài)勢,錦波生物在業(yè)績快報中解釋稱,“公司加大市場推廣力度,強化品牌建設,推出新的三類醫(yī)療器械產(chǎn)品,加強功能性護膚品業(yè)務,實現(xiàn)了營業(yè)收入的增長。”

而利潤的變動,主要受三方面因素影響:一是稅收政策調整,影響報告期內相關醫(yī)療器械產(chǎn)品的扣稅后銷售收入,同時功能性護膚品業(yè)務發(fā)展較快,收入占比提升,但該板塊毛利率低于醫(yī)療器械產(chǎn)品,拉低了綜合毛利率;二是加大對新產(chǎn)品、新技術的推廣,費用投入增加;三是研發(fā)費用增加。

事實上,回溯錦波生物上市后的業(yè)績表現(xiàn),其雖在2023年至2024年保持高速增長——營業(yè)收入分別達7.8億元、14.43億元,歸母凈利潤分別達3億元、7.32億元,但增長勢頭已逐年放緩。其中,營收同比增幅從99.97%回落至84.92%,歸母凈利潤同比增速從174.6%降至144.27%。

這背后,是重組膠原蛋白賽道的高速擴張與競爭加劇。弗若斯特沙利文數(shù)據(jù)顯示,2022年中國重組膠原蛋白產(chǎn)品市場規(guī)模已達192.4億元,預計未來將以44.93%的年復合增長率持續(xù)擴張,到2025年市場規(guī)模有望突破585.7億元,2030年該市場規(guī)模更將攀升至2193.8億元。

在這條高速增長的賽道上,錦波生物曾長期占據(jù)先發(fā)優(yōu)勢,手握三張重組膠原蛋白三類醫(yī)療器械注冊證(下稱“三類證”):2021年獲批“重組Ⅲ型人源化膠原蛋白凍干纖維”,2023年獲批“重組Ⅲ型人源化膠原蛋白溶液”,2025年4月再次斬獲“注射用重組Ⅲ型人源化膠原蛋白凝膠”。

彼時,光大證券研報分析指出,錦波生物手握國內全部的三張重組膠原蛋白三類證,意味著公司在重組膠原蛋白醫(yī)美領域,將繼續(xù)保持強勢地位,也意味著即便將來有新的入局者,錦波在證照方面亦將保持領頭羊的姿態(tài)。

但這一優(yōu)勢在2025年下半年被打破,重組膠原蛋白市場迎來密集新入局者,市場競爭日趨激烈。

2025年10月23日,巨子生物旗下三類醫(yī)療器械產(chǎn)品——中國首個“重組I型α1亞型膠原蛋白凍干纖維”正式獲批上市;同年12月23日,創(chuàng)健醫(yī)療自主研發(fā)的“交聯(lián)重組膠原蛋白植入劑”獲批;2026年1月15日,巨子生物再次發(fā)力,“重組I型α1亞型膠原蛋白及透明質酸鈉復合溶液”獲國家藥監(jiān)局批準成為全球首個該類復合溶液植入劑產(chǎn)品。

面對持續(xù)升溫的市場競爭,錦波生物在2025年11月接待投資者調研時表示,重組Ⅲ型人源化膠原蛋白凍干纖維累計完成300多萬支臨床注射,安全性數(shù)據(jù)得到驗證,具備穩(wěn)定的工業(yè)化生產(chǎn)基礎。公司強調,目前在重組人源化膠原蛋白領域處于國際技術領先地位,自2021年首張三類證獲批至今,該領先優(yōu)勢已持續(xù)超過4年,未來將繼續(xù)加碼原始創(chuàng)新研發(fā)投入,鞏固市場競爭力。

相較于重組膠原蛋白賽道在2025年下半年加速升溫的競爭態(tài)勢,玻尿酸市場的競爭已進入白熱化階段。公開資料顯示,作為占據(jù)市場份額榜首的注射材料,在2025年新增獲批的醫(yī)美三類醫(yī)療器械產(chǎn)品中,玻尿酸類產(chǎn)品達25張。

隨著玻尿酸產(chǎn)品供給持續(xù)增加,疊加下游醫(yī)美機構、直播間等渠道頻繁以降價方式拓客引流,玻尿酸領域的競爭態(tài)勢進一步升級,行業(yè)頭部企業(yè)也受到不同程度影響。

昊海生科在最新業(yè)績快報中,將業(yè)績下滑歸結于眼科業(yè)務的大幅承壓。但其三大主營業(yè)務在2025年均遭遇了不同程度的挑戰(zhàn)。2025年中報顯示,昊海生科醫(yī)美與創(chuàng)面護理產(chǎn)品營收同比減少9.31%;骨科產(chǎn)品營收減少2.58%;眼科產(chǎn)品營收降幅最大,達18.61%。

醫(yī)美板塊中,玻尿酸產(chǎn)品銷售頹勢明顯。2025年中報顯示,昊海生科玻尿酸產(chǎn)品銷售收入同比下降16.8%,除子公司其勝生物因為增值稅率變化導致的除稅銷售收入下降外,定位大眾入門的第一代和第二代玻尿酸產(chǎn)品海薇和姣蘭遭遇消費需求階段性減少。

玻尿酸產(chǎn)品承壓之際,昊海生科也在尋求新的增長突破口。2025年3月,公司在投資者調研活動中披露,其在膠原蛋白類產(chǎn)品上的布局已全面展開,“既有重組產(chǎn)品,也有生物提取產(chǎn)品,未來也會有人膠原的產(chǎn)品;既有原料,也有制劑”,相關研發(fā)工作正緊鑼密鼓地推進。

與昊海生科業(yè)績下滑形成對比的是,華熙生物在2025年呈現(xiàn)出“增利不增收”的態(tài)勢。據(jù)其業(yè)績快報披露,公司圍繞皮膚科學創(chuàng)新轉化、營養(yǎng)科學創(chuàng)新轉化兩大業(yè)務開展系統(tǒng)性結構優(yōu)化,短期之內對收入規(guī)模產(chǎn)生了一定影響。

但與此同時,公司通過整合職能重疊部門,實現(xiàn)2025年管理費用同比下降超過10%,銷售費用同比下降超過30%,在收入承壓的背景下實現(xiàn)盈利能力持續(xù)改善。

此外,華熙生物也強調,“圍繞糖生物學和細胞生物學兩大基礎學科方向,持續(xù)深化對細胞外基質(ECM)調控機制在衰老干預與組織再生前沿領域的系統(tǒng)性研究,加快科研成果向產(chǎn)品與解決方案轉化,為中長期業(yè)務發(fā)展夯實科技基礎。”

有資深醫(yī)美從業(yè)人士向21世紀經(jīng)濟報道記者分析,2025年國內醫(yī)美行業(yè)迎來結構性變革,上游產(chǎn)品供給持續(xù)放量,倒逼上游廠商調整競爭邏輯,“曾經(jīng)依靠少數(shù)幾張械三證便能享受高溢價和長期市場獨占的時代一去不返。取而代之的是全方位比拼,技術研發(fā)實力、產(chǎn)品迭代速度與商業(yè)化落地能力,共同構成上游企業(yè)核心競爭力的關鍵支撐。”

“持續(xù)布局新品類、堅持技術創(chuàng)新,是上游廠商應對當前激烈競爭的核心路徑。”該人士補充道,“當前上游廠商的競爭壓力極大,但市場規(guī)律就是如此,只有拿出過硬的技術、安全的產(chǎn)品和實在的性價比,才能真正獲得廣大消費者和終端機構的認可,在行業(yè)洗牌中站穩(wěn)腳跟。”