證券時報

2026-03-03 21:49

眼下正是A股上市公司年報和ESG報告的編制期,隨著鋼鐵行業正式納入全國碳市場,部分鋼企開啟了ESG碳排放信披的“雙重監管”。

約232家鋼企作為重點排放單位,須在3月31日前向省級生態環境部門報送2025年度溫室氣體排放報告。緊隨其后的4月30日,A股ESG強信披上市公司中有6家鋼企需要按交易所規定披露2025年ESG報告。

這6家上市鋼企分別是寶鋼股份、包鋼股份、鞍鋼股份、馬鋼股份、重慶鋼鐵、中信特鋼。截至2月24日,6家鋼企的2024年ESG報告已全部披露,就待2025年ESG報告出爐。21世紀經濟報道記者根據2024年ESG報告和年報整理后發現,6家鋼企中鞍鋼股份、包鋼股份仍未披露2024年度碳排放總量。

距離我國實現2030年前碳達峰還有不到4年的時間,鋼企紛紛沖刺減排技術改造。然而21世紀經濟報道記者統計后發現,6家上市鋼企2024年環保總投入同比下降約16%,總計為246.54億元,除馬鋼股份外的5家鋼企均縮減資金投入,降幅從7%到40%不等。

鞍鋼、包鋼未披露2024年碳排放

溫室氣體排放是ESG環境維度的重要議題之一,碳排放總量、范圍1和范圍2排放量是滬深北交易所《上市公司可持續發展報告指引》(以下簡稱《指引》)規定的披露內容。《指引》還規定,上市公司參與碳排放權交易的,應當披露報告期內是否完成清繳以及是否被有關部門要求整改或立案調查。

鋼鐵行業的碳排放占全國總量的15%左右,節能降碳、綠色發展任務艱巨。寶鋼股份、包鋼股份、鞍鋼股份、馬鋼股份、重慶鋼鐵、中信特鋼這6家上市鋼企既在碳市場履約,又是交易所規定的ESG強信披企業,碳排放披露情況如何?

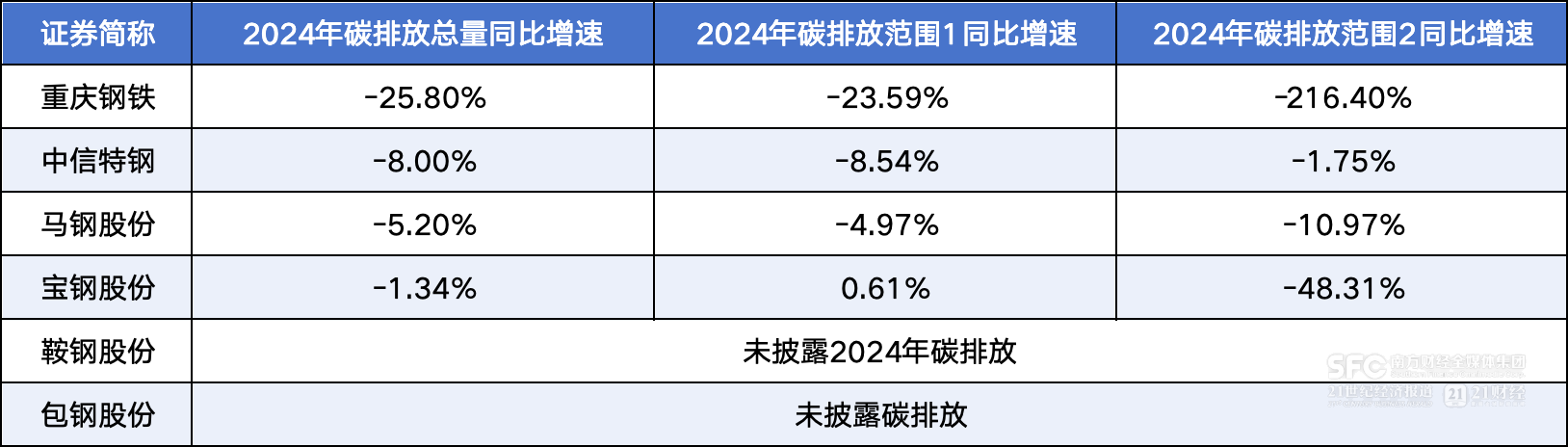

21世紀經濟報道記者梳理6家鋼企2024年ESG報告發現,除鞍鋼股份和包鋼股份外,4家鋼企均披露了多年度碳排放總量、范圍1和范圍2排放量。

從碳排放降幅來看,4家鋼企2024年碳排放總量均同比下降,重慶鋼鐵披露的碳排放總量降幅最高,為25.80%。

中信特鋼安全環保部相關人士對21世紀經濟報道記者表示,子公司鋼廠均已納入全國碳市場,已有交易賬戶,日常進行碳核查和履約工作,該部門則進行整體宏觀管控。

為何鞍鋼股份和包鋼股份2024年碳排放披露為空白?鞍鋼股份在報告中解釋稱“因2024年碳排放未經第三方核查”,報告僅披露2022、2023年度三基地的二氧化碳排放量及密度;包鋼股份在報告中稱“完成2023年度鋼鐵板塊以及兩家代管電廠溫室氣體排放報告編制,并通過內蒙古自治區生態環境廳委托的第三方核查機構的核查”,卻未披露定量數據。

對此,商道咨詢北京總經理、管理合伙人彭紀來在接受21世紀經濟報道記者采訪時表示這類披露行為理論上不合規。“企業碳排放總量、范圍1、2數據披露的核心是先完成自身碳盤查,確保數據真實準確;第三方碳核查是進一步驗證披露數據的真實性和準確性,二者是獨立環節,不能混為一談。”彭紀來解釋,目前滬深北交易所與財政部均未強制要求碳數據必須經第三方核查后才能披露,核查結果是鼓勵而非前提。鞍鋼股份以“未完成核查”為由不披露,本質或為混淆了碳盤查與核查的概念。

安永大中華區ESG可持續發展主管合伙人李菁對21世紀經濟報道記者表示,即使企業已經向碳市場提交了溫室氣體排放報告,通常仍需要在ESG報告中進行披露。這兩者雖然都涉及碳排放數據,但其目的、范圍和受眾有所不同,因此披露要求是互補而非替代關系。“?ESG報告?面向投資者、金融機構、客戶及公眾等利益相關方,旨在全面展示企業的環境、社會和治理績效。”

值得注意的是,重慶鋼鐵的2024年范圍2排放量為-20.86萬噸,這一數據如何得來?根據重慶鋼鐵2024年ESG報告,從2018年10月起,重慶鋼鐵啟動建設自發電項目,最大限度吸納鋼鐵生產過程中的富余煤氣用于發電,所發電力重新用于生產流程。2024年完成2023年度碳排放數據核查,合理減少碳排放量5萬噸,最終實現盈余20萬噸碳配額,自進入重慶碳市場以來首次碳配額盈余。

事實上,范圍2排放量為負數的情況并不符合常識。彭紀來對記者分析稱,“鋼鐵行業作為高耗能行業,用電量、用能量巨大,可再生能源補充作用微乎其微,即便鋪設屋頂光伏,年發電量可能不及單日用電量,而需依賴大規模綠電采購減排,這是行業屬性決定的。”即便企業百分百購買綠電,也只能將范圍2的排放降低或者清零,但不會出現負值。”

彭紀來認為,重慶鋼鐵在報告中稱通過富余煤氣發電、獲得20萬噸盈余碳配額實現碳排放為負,碳配額盈余僅說明實際排放量低于國家核定指標,可交易但不代表碳排放為負;能源回用仍以初始能源消耗為基礎,必然產生二氧化碳,自建發電項目也應納入碳盤查范圍,不能單獨剔除核算。

6家上市鋼企環保總投入同比下降16%

各項減排機制的資金投入也是《指引》規定應當披露的內容之一。在環保投入金額方面,6家鋼企均在2024年ESG報告或財報中披露了具體數據。

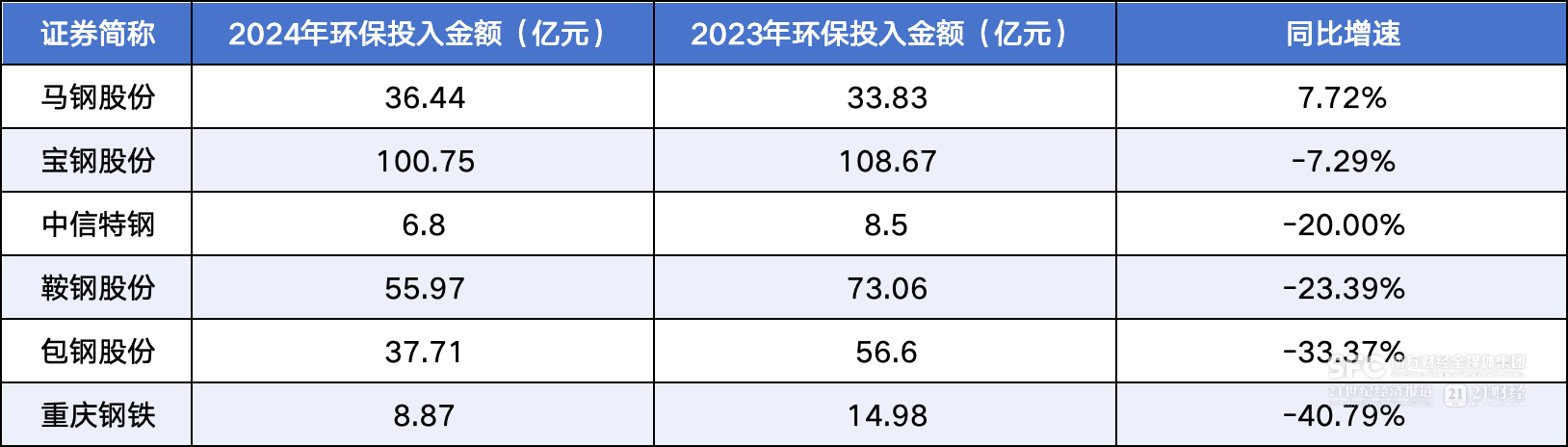

從環保投入金額總量來看,據21世紀經濟報道記者統計,6家鋼企2024年環保總投入達246.54億元,但同比下降約16%。

從個體來看,寶鋼股份的環保投入金額最高,達100.75億元,其次為鞍鋼股份(55.97億元)和包鋼股份(37.71億元)。馬鋼股份是6家鋼企中唯一環保投入正增長的公司,同比增加7.73%;重慶鋼鐵的年度環保投入為8.87億元,這一規模較前一年同比近乎“砍半”,為-40.79%,是降幅最高者。

這是否意味著企業對綠色轉型的投入意愿正在減弱?彭紀來對21世紀經濟報道記者表示,環保投入目前缺乏統一明確的行業定義,這是核心難點。“如交易所鼓勵企業披露減排措施的資金投入、歐盟分類法(EU Taxonomy)定義了為促進可持續發展的分類體系,但這些要么尚缺少細化范疇,要么不完全適用中國語境。”彭紀來舉例稱,生產設備換新既提升效率又節能環保,是否屬于環保投入行業無統一答案,企業也可能根據經營情況調整披露口徑——生態理念剛提出時擴大口徑體現積極性,業績承壓時則收緊口徑。

“環保投入總額的波動并不直接等同于對碳中和決心的減弱。”李菁對記者表示,鋼企的環保資金通常流向三大塊,末端治理、節能改造和低碳技術研發。大型環保項目具有階段性,如果前幾年集中投入完成了主要工程,今年處于收尾期,資本開支自然會下降。企業可能正在將資金從傳統的三廢治理轉向更具經濟效益的節能技改或數字化管理。

李菁進一步分析稱,如果利潤承壓,企業削減非核心的維護性支出是正常的商業行為,不代表戰略撤退。具體需結合低碳研發支出、清潔技術投資占比等指標綜合判斷,而非只看環保投入總額。

從每噸鋼材的減碳效果來看,除包鋼股份外的5家鋼企披露了碳排放強度或密度,均呈下降趨勢。中信特鋼2024年噸鋼碳排放強度同比下降0.33%;鞍鋼股份 2024年萬元產值二氧化碳排放為5.46噸,同比下降1.4%;寶鋼股份2024年噸鋼二氧化碳減少2%,合計減少碳排放213萬噸;重慶鋼鐵預計2024年噸鋼碳排放量降低至1.476噸碳/噸鋼;馬鋼股份噸鋼碳排放為1.86噸碳/噸鋼,萬元產值碳排放為4.55噸碳/萬元營收,完成年度目標。

ESG指標納入高管薪酬“易設難精”

隨著碳市場覆蓋范圍持續擴大和ESG強信披大考的步步逼近,如何從ESG治理層面入手,通過組織架構調整和部門職能創新來跟上監管節奏,已成為擺在鋼企面前的一道必答題。

日前,中國寶武鋼鐵集團傳來兩條人事變動新消息:王強民已任中國寶武鋼鐵集團公司總經理助理,碳中和首席代表、安全生產總監,碳中和辦公室主任、能源環保部、安全生產監督部部長;寶武集團旗下寶武碳業科技股份有限公司是碳資產運營的核心平臺,季艷軍已任寶武碳業總裁、黨委副書記。

碳中和首席代表在央企中屬于創新設置,國際上比較常見的是首席可持續發展官(CSO)崗位。寶武集團為“碳中和”設立專屬高管崗位,且任職者身兼總經理助理并監管多個部門,彭紀來對此表示,目前多數企業的ESG或碳管理職能常歸于新設的專項辦公室,很少提升到“首席代表”的職位高度。而該崗位之所以身兼數職,是基于鋼鐵行業特性的務實選擇——能源環保、安全生產本就是核心職能,而碳中和工作本身就需要極強的跨部門協調能力。

“碳中和辦公室若掛在安全環保部門下,則易偏向環保合規而非戰略轉型,但若直接向集團董事會或可持續發展委員會匯報,則可以更好發揮跨部門資源調度中心作用,負責統籌技術、資金和政策研究,確保全集團步調一致。”李菁補充道,寶武集團與寶武碳業之間的人事聯動,也釋放了強化碳資產專業化運營的信號。

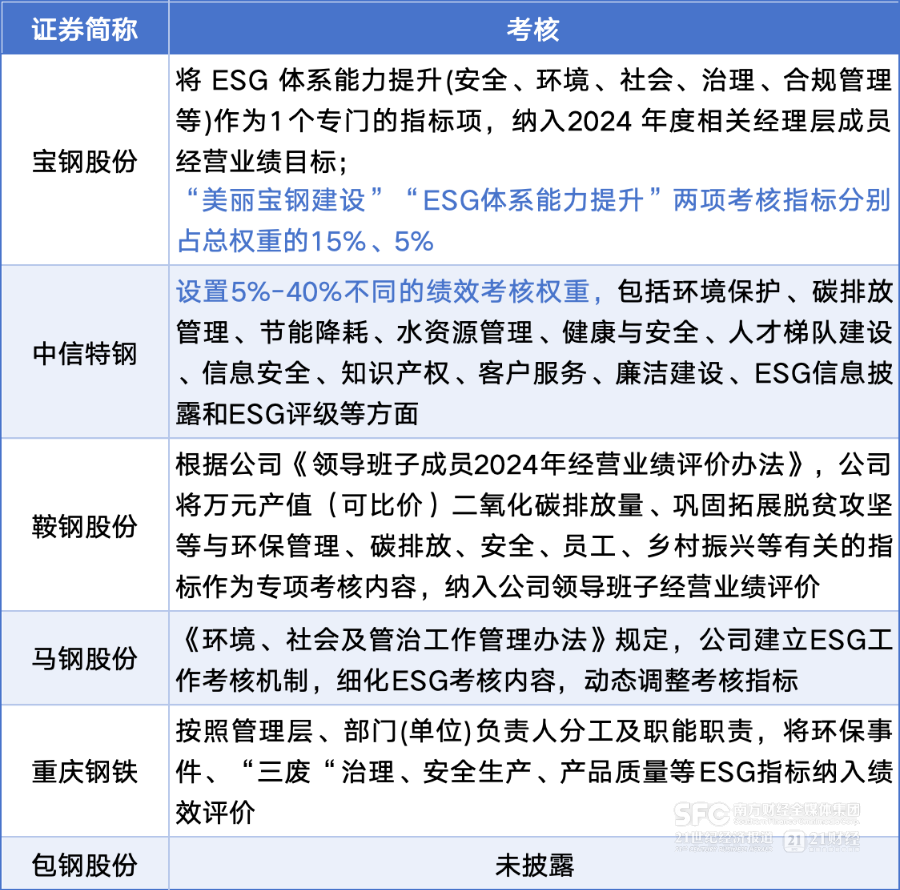

在考核機制方面,除包鋼股份外,其余5家鋼企均表示已經將ESG指標納入高管薪酬考核。其中,寶鋼股份更是披露了詳細的指標數,明確將“美麗寶鋼建設”“ESG體系能力提升”兩項考核指標分別占總權重的15%、5%。

李菁對記者介紹,《指引》并未強制要求披露ESG與高管薪酬掛鉤的情況,財政部《企業可持續披露準則第1號——氣候(試行)》的要求是“企業應當披露在決定高級管理人員薪酬時是否以及如何考慮氣候相關因素”。從市場端看,近六成央企將ESG納入高管考核,形成可復制的管理范式。

“ESG指標納入薪酬易設難精,環境和社會維度的指標往往比財務指標更難精確衡量。”李菁對記者表示,如ESG體系能力提升需拆解為可量化目標,而數據基礎薄弱易導致考核失真。例如將ESG納入薪酬考核需要明確該薪酬計劃旨在實現什么目標,這些目標如何與公司的宗旨和戰略相聯系,其次是確定哪些ESG指標重要,對鋼鐵企業而言,減少溫室氣體排放是重點,但對于金融服務業而言,減少與投資組合相關的排放則影響更大,這種重要性是ESG與企業績效之間關系的關鍵問題。

此外,確定權重也至關重要。李菁表示,如果分配給這些指標的權重低于5%,那么這些指標對高管行為產生影響的可能性就很小。最后,ESG績效指標必須是可衡量的、可審計的,并盡可能按照現有的披露標準進行披露。經審計的目標可提高措施的可信度,從而提高薪酬計劃的可信度。通過使用現有的披露標準,薪酬披露將變得透明和具有可比性。