證券時報網(wǎng)

李映泉

2026-03-03 21:53

在滬深北交易所優(yōu)化再融資一攬子措施背景下,2026年上市券商定增“第一單”火速面世。

近日,西南證券正式披露了2026年度向特定對象發(fā)行A股股票預案。該預案顯示,西南證券此次定向增發(fā)A股股票擬募集資金總額不超過60億元,發(fā)行對象包含渝富控股及其一致行動人重慶水務環(huán)境集團。

“本次發(fā)行募集資金的合理投入,將為公司戰(zhàn)略目標落地提供堅實資本支撐。”西南證券表示。

值得注意的是,西南證券披露增發(fā)預案被看作是券業(yè)再融資市場回暖的又一積極信號。

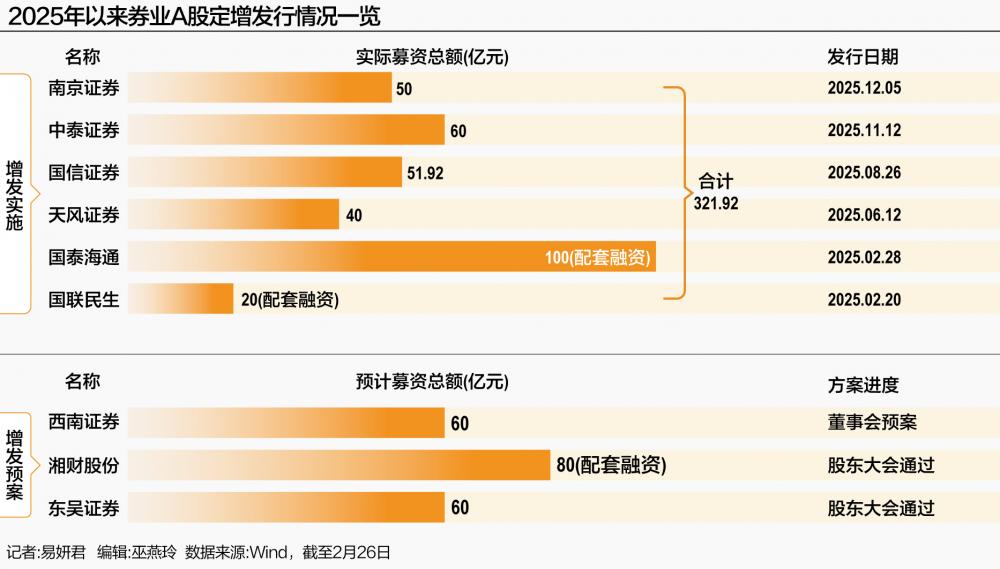

Wind數(shù)據(jù)顯示,按發(fā)行日期統(tǒng)計,2025年度,共有6家券商在A股實施定增發(fā)行,實際募資總額合計321.92億元,同比大幅增長。

同時,在券商定增項目中,控股股東包攬或大額認購成為常態(tài)。募集資金投向從過往的簡單擴表轉(zhuǎn)向優(yōu)化結構,重點投入財富管理、金融科技及服務實體經(jīng)濟的子公司。

“這背后折射出監(jiān)管趨勢的深刻演變,即從規(guī)模導向轉(zhuǎn)向質(zhì)量導向,嚴苛審視融資必要性與用途合理性,引導券商走資本節(jié)約型、專業(yè)驅(qū)動型的內(nèi)涵式發(fā)展道路。”南開大學金融學教授田利輝向21世紀經(jīng)濟報道記者分析。

國資股東擬認購25億元

繼2025年6家券商實施定增后,2026年開年,西南證券率先拋出定增計劃。

“面對重要的戰(zhàn)略機遇期,為切實把握資本市場改革發(fā)展浪潮,鞏固并提升公司行業(yè)地位,公司擬籌劃向特定對象發(fā)行A股股票。”西南證券稱。

值得一提的是,西南證券的關聯(lián)方也將參與其2026年度定增發(fā)行。

根據(jù)西南證券2026年度向特定對象發(fā)行A股股票預案,其擬定向發(fā)行A股股票數(shù)量不超過本次發(fā)行前公司總股本的30%,即不超過19.9353億股。其中,渝富控股認購金額為15.00億元,重慶水務環(huán)境集團認購金額為10.00億元。

并且,渝富控股、重慶水務環(huán)境集團認購的股份在本次發(fā)行結束之日起六十個月內(nèi)不得轉(zhuǎn)讓。

目前,西南證券控股股東渝富資本為渝富控股的全資子公司,重慶水務環(huán)境集團為渝富控股的控股子公司。

“控股股東及一致行動人此番大手筆參與,其意義遠超財務投資層面。”田利輝分析。這首先是對公司內(nèi)在價值的強力背書,在監(jiān)管引導券商理性融資的背景下,25億元真金白銀且鎖定五年,向市場傳遞了極其明確的信心信號。

其次,此舉是控制權的穩(wěn)定錨,在當前證券業(yè)整合預期升溫的周期中,進一步鞏固了國資控股地位,為公司長遠戰(zhàn)略的連貫性提供了制度保障,堪稱一筆穩(wěn)預期、定軍心的戰(zhàn)略投資。

除渝富控股及重慶水務環(huán)境集團外,其他發(fā)行對象將在本次發(fā)行獲得上交所審核通過并經(jīng)中國證監(jiān)會同意注冊后,遵循價格優(yōu)先的原則以市場競價方式確定。

據(jù)悉,西南證券本次定向發(fā)行A股股票擬募集資金總額不超過60億元(含本數(shù)),扣除發(fā)行費用后擬全部用于補充公司資本金。

其具體投向包括:財富管理業(yè)務,擬投入募集資金不超過5億元;投資銀行業(yè)務,擬投入募集資金2.5億元;資產(chǎn)管理業(yè)務,擬投入募集資金不超過9億元;證券投資業(yè)務,擬投入募集資金不超過15億元;增加子公司投入,擬投入募集資金不超過6億元;信息技術與合規(guī)風控建設,擬投入募集資金不超過7.5億元;償還債務及補充其他運營資金,擬投入募集資金不超過15億元。

西南證券預判,增加公司資本金將進一步優(yōu)化公司的資本結構,加快相關業(yè)務的發(fā)展,全面提升公司的綜合金融服務能力、市場競爭力和抗風險能力。

此外,西南證券希望通過本次定增助力公司實現(xiàn)戰(zhàn)略目標。

西南證券表示,本次發(fā)行募集資金的合理投入,將為公司戰(zhàn)略目標落地提供堅實資本支撐。通過補充資本金,破解資本約束難題,增強經(jīng)營韌性,為公司后續(xù)深度服務實體經(jīng)濟發(fā)展,積極融入成渝地區(qū)雙城經(jīng)濟圈建設、西部陸海新通道建設、西部金融中心建設等國家及區(qū)域重大戰(zhàn)略提供資本支持。

據(jù)了解,西南證券此次定增發(fā)行相關事項已經(jīng)公司董事會審議通過,但尚需獲得有權國有資產(chǎn)管理單位批準、公司股東會審議通過、上交所審核通過并經(jīng)中國證監(jiān)會同意注冊。

再融資市場深度變革

值得注意的是,2025年以來,券業(yè)再融資市場已呈現(xiàn)回暖跡象。

Wind數(shù)據(jù)顯示,按發(fā)行日期統(tǒng)計,2025年度,共有6家券商在A股實施定增發(fā)行,實際募資總額合計321.92億元。

其中,國泰海通證券、國聯(lián)民生證券均實施了配套融資,募資總額分別為100億元、20億元;國信證券定增募資總額為51.92億元,目的是融資收購其他資產(chǎn);而南京證券、中泰證券、天風證券分別計劃將募資用于補充公司資本金、投入具體業(yè)務,其募資總額分別為50億元、60億元、40億元。

定價方式方面,南京證券、中泰證券、國聯(lián)民生證券的定增項目均為競價發(fā)行,國信證券、天風證券、國泰海通為定價發(fā)行。

此外,湘財股份、東吳證券也在2025年推出了增發(fā)預案,分別擬募集資金80億元、60億元。

其中,湘財股份為配套融資,將采用湘財股份換股吸收合并大智慧的方式,即湘財股份將向換股對象發(fā)行A股股份,作為向其支付吸收合并的對價。去年10月下旬,該事項已獲證監(jiān)會受理。

在此之前,2023年—2024年,監(jiān)管對于券商再融資項目的審核趨嚴。在“支持證券公司通過合理方式補充資本、服務實體經(jīng)濟高質(zhì)量發(fā)展”的主基調(diào)下,僅有個別券商獲準實施定向增發(fā)。

例如,2024年度,在證券行業(yè),僅有國聯(lián)民生證券定增一單再融資案例(于2024年12月30日發(fā)行,定增股份上市日為2025年1月3日)。

田利輝認為,定增融資的核心優(yōu)勢在于其對券商資本的深化,以及戰(zhàn)略協(xié)同效應的激活。

“與債券融資僅帶來負債端的杠桿不同,定增直接補充核心凈資本,這是券商拓展科創(chuàng)板跟投、做市交易等重資本創(chuàng)新業(yè)務的準入證。更重要的是,定增是引入戰(zhàn)略資源的過程,如控股股東的參與不僅能鎖定長期資金,更能將自身產(chǎn)業(yè)資源與券商金融服務深度融合,實現(xiàn)從單純的資金補給向生態(tài)共建的質(zhì)變,這是債務工具無法企及的。”他進一步談道。

值得一提的是,從近期上市發(fā)行的項目看,券商大股東認購其定增份額幾乎成了固定動作。

在上述以補充公司資本金為目的的3單項目中——南京證券定增、中泰證券定增、天風證券定增的發(fā)行對象均包含各自的大股東。并且,天風證券定增發(fā)行的對象僅有其大股東湖北宏泰集團有限公司,股份鎖定期同樣為60個月。

田利輝指出,自2025年以來,券商定增發(fā)行呈現(xiàn)鮮明的頭部集中與精準澆灌特征。

他分析,從數(shù)據(jù)看,募資規(guī)模與頻率趨于理性,控股股東包攬或大額認購成為常態(tài),體現(xiàn)了股東支持與公司發(fā)展的深度綁定。資金投向則從過往的簡單擴表轉(zhuǎn)向優(yōu)化結構,重點投入財富管理、金融科技及服務實體經(jīng)濟的子公司。

“這背后折射出監(jiān)管趨勢的深刻演變,即從規(guī)模導向轉(zhuǎn)向質(zhì)量導向,嚴苛審視融資必要性與用途合理性,引導券商走資本節(jié)約型、專業(yè)驅(qū)動型的內(nèi)涵式發(fā)展道路。”田利輝表示。