第一財(cái)經(jīng)

鄭栩彤

2026-03-04 09:06

過去兩個(gè)交易日,中東地緣沖突引爆了油氣狂潮。中國石油、中國海油、中國石化這“三桶油”罕見地歷史首次連續(xù)兩日集體漲停,19只油氣主題基金在3月2日有17只封板,3月3日再度有12只漲停。

這場漲停潮背后,該如何投資,基金經(jīng)理們又如何看待后市機(jī)會(huì)與風(fēng)險(xiǎn)?

油氣基金集體爆發(fā)

3月2日,A股油氣板塊迎來高光時(shí)刻。中國石油、中國海油、中國石化三只“巨無霸”首次同日漲停。其中,中國石油股價(jià)創(chuàng)近11年新高,中國海油股價(jià)創(chuàng)2022年上市以來新高。

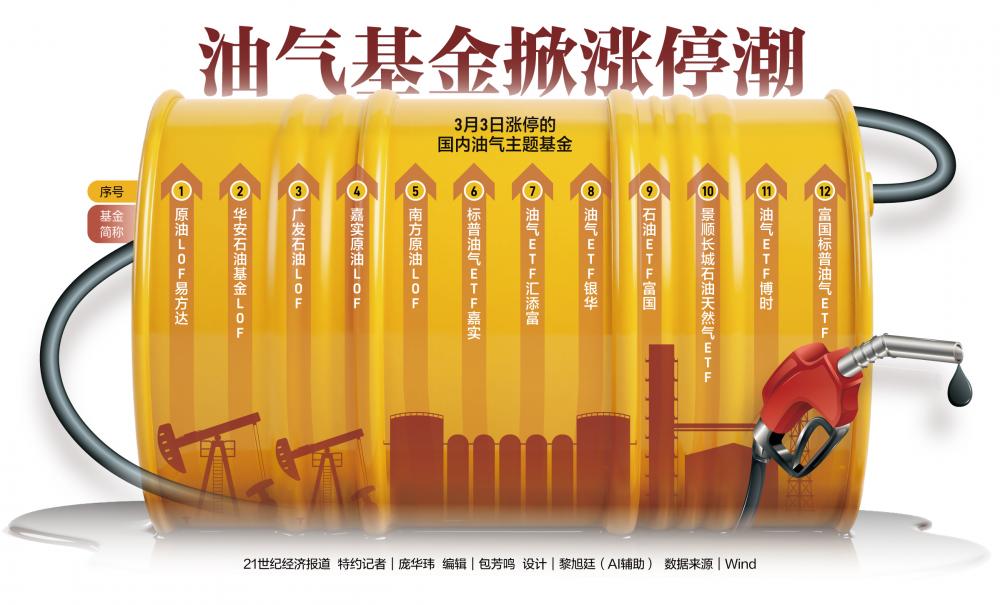

這一天,包含ETF和LOF在內(nèi)的19只上市油氣類基金全線爆發(fā),17只達(dá)到10%的漲停限制。

3月3日,瘋狂行情延續(xù)。油氣板塊繼續(xù)高歌猛進(jìn),12只油氣基金漲停,包括5只LOF基金和7只ETF基金。具體來看,原油LOF易方達(dá)(161129)、華安石油基金LOF(160416)、廣發(fā)石油LOF(162719)、嘉實(shí)原油LOF(160723)、南方原油LOF(501018)、標(biāo)普油氣ETF嘉實(shí)(159518)、油氣ETF匯添富(159309)、油氣ETF銀華(563150)、石油ETF富國(159148)、景順長城石油天然氣ETF(159588)、油氣ETF博時(shí)(561760)、富國標(biāo)普油氣ETF(513350)等均漲停。

資金涌入跡象明顯。僅3月2日單日,國泰石油ETF便迎來31.13億元資金凈流入,規(guī)模躍升至65.95億元,位居同類第一。鵬華石油ETF緊隨其后,當(dāng)天凈流入6.89億元,規(guī)模達(dá)到28.64億元。此外,景順長城石油天然氣ETF、匯添富能源ETF、油氣ETF匯添富、石油ETF富國等當(dāng)日也獲超3億元申購凈流入。

值得一提的是,狂熱的市場情緒背后,風(fēng)險(xiǎn)正在累積。

Wind數(shù)據(jù)顯示,以3月3日收盤價(jià)格計(jì)算,華安石油基金LOF年內(nèi)漲幅已達(dá)67.25%,溢價(jià)43.58%,原油LOF易方達(dá)和南方原油LOF的溢價(jià)率均超過37%。此外,還有6只上市油氣基金的溢價(jià)率超過10%。

3月3日早上,華安、易方達(dá)、南方、富國等基金公司旗下4只油氣基金緊急公告停牌1小時(shí),提示投資者關(guān)注二級市場交易價(jià)格溢價(jià)風(fēng)險(xiǎn)。

“投資者若在此時(shí)追高買入,一旦市場情緒退潮或地緣局勢緩和,將面臨溢價(jià)迅速收斂和價(jià)格回調(diào)的雙重風(fēng)險(xiǎn)。”有分析人士警告。

博時(shí)基金基金經(jīng)理王祥提醒投資者:“宏觀地緣事件走向難以預(yù)測,出現(xiàn)反復(fù)也是常有之事,油氣板塊高波動(dòng)下也可能容易出現(xiàn)高位回撤—再定價(jià)的快節(jié)奏切換。建議投資者仍以配置思路對待,避免過度交易短期情緒。”

可持續(xù)嗎?

匯添富基金基金經(jīng)理晏陽分析,“近兩日油氣基金強(qiáng)勢上漲,多只油氣ETF出現(xiàn)漲停,主要原因是美伊沖突導(dǎo)致霍爾木茲海峽航運(yùn)中斷風(fēng)險(xiǎn)飆升,作為全球石油貿(mào)易的‘咽喉’,全球超20%的石油貿(mào)易經(jīng)過此通道。市場恐慌‘供應(yīng)斷供’導(dǎo)致油價(jià)暴漲。”

霍爾木茲海峽運(yùn)輸?shù)氖图s占全球石油運(yùn)輸總量的五分之一。摩根大通分析師近日算了一筆賬:如果該海峽完全關(guān)閉,中東產(chǎn)油國在連續(xù)生產(chǎn)25天后就不得不停產(chǎn),“因?yàn)橛瓦\(yùn)不出去”。

斷供恐慌迅速蔓延。3月2日,布倫特原油期貨一度沖高至82.37美元/桶,漲幅達(dá)13%;WTI原油最高沖至75.33美元/桶,漲幅超10%。3月3日,國際油價(jià)繼續(xù)高位運(yùn)行,布倫特原油重返80美元上方,WTI原油也一度達(dá)到74美元/桶。

華泰柏瑞基金基金經(jīng)理李沐陽分析,在風(fēng)險(xiǎn)資產(chǎn)整體承壓背景下,能源板塊因具備“類避險(xiǎn)+通脹對沖”雙重屬性獲得資金集中配置。“一方面,油價(jià)上行直接抬升上游勘探開發(fā)企業(yè)的盈利彈性和現(xiàn)金流預(yù)期,市場對其2024—2025年自由現(xiàn)金流上修;另一方面,若油價(jià)維持高位,或?qū)?qiáng)化全球通脹黏性預(yù)期,能源資產(chǎn)相對估值吸引力有望提升。”

面對突如其來的暴漲,市場最關(guān)心的問題是:這種趨勢能否持續(xù)?

“本輪油價(jià)上漲和去年6月的以伊沖突,最大區(qū)別在于油價(jià)上漲并非僅來自地緣風(fēng)險(xiǎn)的溢價(jià),而是海峽遭實(shí)質(zhì)性封鎖,進(jìn)而極大影響了全球原油的供需關(guān)系。”富國基金基金經(jīng)理葛俊陽向記者分析指出。

市場當(dāng)前的主要博弈點(diǎn)在于,海峽封鎖會(huì)持續(xù)多久。葛俊陽認(rèn)為,伊朗有意愿、有能力執(zhí)行封鎖目標(biāo),且根據(jù)沖突前期的烈度往往更高這一歷史經(jīng)驗(yàn),短期內(nèi)油價(jià)可能會(huì)呈現(xiàn)易漲難跌、高波動(dòng)的態(tài)勢。而中期地緣走向難以預(yù)測,一旦緩和油價(jià)可能會(huì)快速回調(diào)。

巴克萊銀行分析師在最新報(bào)告中直言:“石油市場可能不得不面對最糟糕的局面。就目前情況來看,我們認(rèn)為布倫特原油價(jià)格可能達(dá)到100美元/桶。”

國泰基金則認(rèn)為,本輪油氣板塊爆發(fā)背后是“強(qiáng)地緣沖突”與“低估值高分紅”雙重邏輯的共振。此外,疊加OPEC+暫緩增產(chǎn)以及美國頁巖油開采成本高企的因素,油氣行業(yè)有望在未來一段時(shí)間內(nèi)維持高景氣度。

晏陽分析,這種趨勢能否持續(xù)需要進(jìn)一步觀察。“如果沖突在較短時(shí)間內(nèi)降溫,則全球原油貿(mào)易可能會(huì)一定程度恢復(fù);但若沖突進(jìn)一步升級且持續(xù)時(shí)間較長,則或?qū)⒊霈F(xiàn)實(shí)際性原油斷供。”

諾安基金也指出,俄烏、伊朗地緣前景仍是主導(dǎo)原油供應(yīng)預(yù)期的核心因素,以色列、美國與伊朗的沖突將推升油價(jià),持續(xù)時(shí)間及長期油價(jià)走勢取決于沖突對石油生產(chǎn)設(shè)施、霍爾木茲海峽及伊朗政權(quán)穩(wěn)定性的影響。

“OPEC+暫停2026年一季度增產(chǎn),供給擾動(dòng)邊際減弱。美聯(lián)儲仍在降息周期。金融屬性支持多個(gè)工業(yè)屬性金屬價(jià)格走高,后續(xù)則需要需求面驗(yàn)證以支撐中樞能否進(jìn)一步抬升。當(dāng)前全球原油庫存總量較低。原油價(jià)格低于OPEC大部分國家財(cái)政盈虧平衡,但略高于頁巖油完全成本。美國能源公司去年四季度業(yè)績好于預(yù)期。”諾安基金建議投資者關(guān)注油價(jià)的波動(dòng),逢低積極對原油產(chǎn)品做相關(guān)布局。

不過,機(jī)構(gòu)也提示短期風(fēng)險(xiǎn)。銀河期貨指出,總體看短期原油將大幅高開之后劇烈波動(dòng),市場交易風(fēng)險(xiǎn)陡增,但按照以往地緣沖突的規(guī)律,大幅沖高之后回落可能是未來原油市場的主要波動(dòng)軌跡。

金聯(lián)創(chuàng)原油分析師韓正己表示,短期看油價(jià)預(yù)計(jì)將維持震蕩上行,布倫特原油突破80美元/桶應(yīng)無懸念,若地緣沖突持續(xù)較長時(shí)間,油價(jià)可能進(jìn)一步上行并突破100美元/桶。反之,若地緣沖突出現(xiàn)緩和跡象,油價(jià)可能回落。“若不考慮地緣沖突風(fēng)險(xiǎn),僅從基本面出發(fā),布倫特原油的合理價(jià)格區(qū)間或在65美元/桶至75美元/桶。”

油氣基金投資策

據(jù)中信建投基金研究團(tuán)隊(duì)分析,目前市場上的油氣基金主要分為三大類別:

第一類是原油商品類基金,直接跟蹤原油價(jià)格,是唯一的大宗商品直投工具,對油價(jià)變化最為敏感。

第二類是海外油氣股票類基金,投資全球或美國能源巨頭,彈性大,收益源于油價(jià)波動(dòng)與企業(yè)成長。但需要注意的是,部分QDII基金受額度影響,目前已出現(xiàn)高溢價(jià)。

第三類是國內(nèi)油氣股票類基金,深度綁定“三桶油”及油服龍頭,兼具高股息紅利與防御屬性,無跨境摩擦成本,持有成本最低。

“各類油氣基金在底層資產(chǎn)、業(yè)績比較基準(zhǔn)及風(fēng)險(xiǎn)收益特征上存在顯著差異,投資者需厘清其內(nèi)在邏輯,以實(shí)現(xiàn)精準(zhǔn)布局。”該團(tuán)隊(duì)指出。

富國基金基金經(jīng)理葛俊陽指出,投資應(yīng)避免過度交易短期變化,宏觀地緣事件走向難以預(yù)測,高波動(dòng)下容易出現(xiàn)高位回撤與再定價(jià)的快節(jié)奏切換。投資標(biāo)的上,商品類和海外油氣類股票基金對于油價(jià)的變化更為敏感。葛俊陽建議,從風(fēng)險(xiǎn)控制角度出發(fā),可考慮布局國內(nèi)的石油相關(guān)基金,“這些基金往往重倉‘三桶油’和油運(yùn)龍頭等,有望在把握地緣機(jī)會(huì)的同時(shí),發(fā)揮石油央企的盈利穩(wěn)定性、現(xiàn)金流充裕度的優(yōu)勢。”

國泰基金則認(rèn)為,當(dāng)前布局油氣板塊,投資者可在匹配自身投資風(fēng)格前提下,優(yōu)先選擇覆蓋全產(chǎn)業(yè)鏈、流動(dòng)性充裕、與油價(jià)聯(lián)動(dòng)性強(qiáng)的標(biāo)的。其理由是,全產(chǎn)業(yè)鏈布局不僅能享受到油價(jià)上漲帶來的直接庫存重估紅利,也能捕捉到資本開支增加帶來的設(shè)備需求回暖機(jī)會(huì),具備攻守兼顧的特征。“從整體投資原則來看,短期可依托地緣行情把握波段機(jī)會(huì),但也需警惕油價(jià)短期快速上行的風(fēng)險(xiǎn),避免追高場內(nèi)大幅溢價(jià)的基金品種;中長期可考慮逢低布局,依托油氣行業(yè)高景氣+高分紅的特征,作為資產(chǎn)配置中的避險(xiǎn)與收益增強(qiáng)品種。”

晏陽表示,油價(jià)本身波動(dòng)大,目前已經(jīng)計(jì)價(jià)較多地緣因素,后續(xù)波動(dòng)可能加大。“因此建議投資者把投資范圍拓展到油氣產(chǎn)業(yè)鏈,包括油氣生產(chǎn)商、油運(yùn)和油服等各個(gè)環(huán)節(jié),通過油氣主題基金參與。目前市場上有多只油氣指數(shù)基金,建議投資者結(jié)合主題界定、樣本純度和表現(xiàn)相關(guān)性,選擇聚焦油氣產(chǎn)業(yè)鏈的基金進(jìn)行投資。”

李沐陽表示,從盤面結(jié)構(gòu)看,油服、油運(yùn)與上游資源股表現(xiàn)更強(qiáng),但是值得注意的是當(dāng)前油價(jià)中已計(jì)入一定風(fēng)險(xiǎn)溢價(jià),若沖突未實(shí)質(zhì)影響產(chǎn)量或運(yùn)輸,價(jià)格存在階段性回吐可能。“短期來看,油氣板塊仍受事件驅(qū)動(dòng)主導(dǎo);中長期來看,供需緊平衡、下游需求韌性以及能源安全戰(zhàn)略強(qiáng)化等因素或亦對其中長期配置價(jià)值形成一定的支撐。”